ICMS – Regime de tributação monofásica do ICMS nas operações com combustíveis – Alteração do Ato COTEPE/ICMS nº 43 de 2023

Setembro 2, 2024Ato COTEPE/ICMS nº 114, de 30.08.2024 – DOU de 02.09.2024

Altera os Anexos II e IV do Ato COTEPE/ICMS nº 43, de 27 de abril de 2023 , que estabelece os requisitos e relaciona os contribuintes beneficiados pelo diferimento previsto no Convênio ICMS nº 199/2022 e no Convênio ICMS nº 15/2023 , e a suspensão para armazenagem do EAC nos termos do Convênio nº 15/2023 no cumprimento de obrigações, que dispõe sobre o regime de tributação monofásica do ICMS a ser aplicado nas operações com combustíveis nos termos da Lei Complementar nº 192, de 11 de março de 2022 .

O Secretário-Executivo da Secretaria-Executiva do Conselho Nacional de Política Fazendária – CONFAZ, no uso de suas atribuições que lhe confere o inciso XIII do art. 12 e o art. 35 do Regimento da Comissão Técnica Permanente do ICMS – COTEPE/ICMS, de 12 de dezembro de 1997, por este ato, tendo em vista o disposto no § 6º da cláusula décima do Convênio ICMS nº 199, de 22 de dezembro de 2022 , e no § 6º da cláusula décima do Convênio ICMS nº 15, de 31 de março de 2023 ,

Considerando a solicitação recebida da Secretaria de Fazenda do Estado de Mato Grosso, no dia 29 de agosto de 2024, registrada no Processo SEI nº 12004.100550/2023-71, torna público:

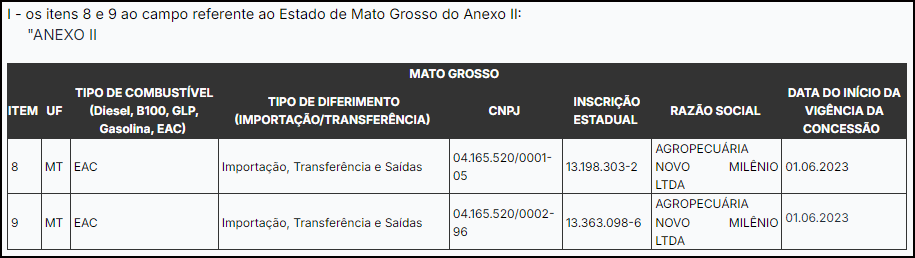

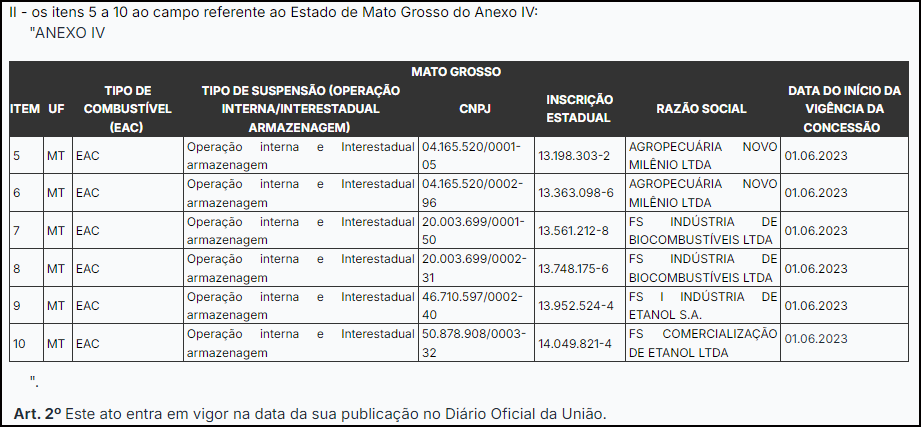

.Art. 1º Os itens a seguir indicados ficam acrescidos ao Ato COTEPE/ICMS nº 43, de 27 de abril de 2023 , publicado no Diário Oficial da União no dia 28 de abril de 2023, com as seguintes redações:

CARLOS HENRIQUE DE AZEVEDO OLIVEIRA